現代は、「人生100年時代」と呼ばれ、医療技術が進歩し平均寿命が延びている反面で認知症等の介護の問題も増えてきております。

認知症等により法律上必要とされる判断能力を失うと、所有する財産の処分・活用を行えなくなってしまいます。

現代では、前記のようないわゆる不健康寿命も確かに長寿化しているのです。

そのようなことを背景に、遺産分割対策と生前の財産管理対策について世の中の関心が高まっています。

このページでは家族信託をメインに、遺言や後見制度等の資産承継対策に関して説明いたします。

家族信託・遺言・成年後見

家族信託

従来までは信託業法の免許を受けた信託銀行・会社しか認められていなかった、信託(「商事信託」(いわゆる日常的によく聞く投資信託等です。))

が一般の方同士でも「民事信託」という形で活用できるようになりました。この民事信託の中で、特に家族間で行う信託のことを「家族信託」と呼びます。

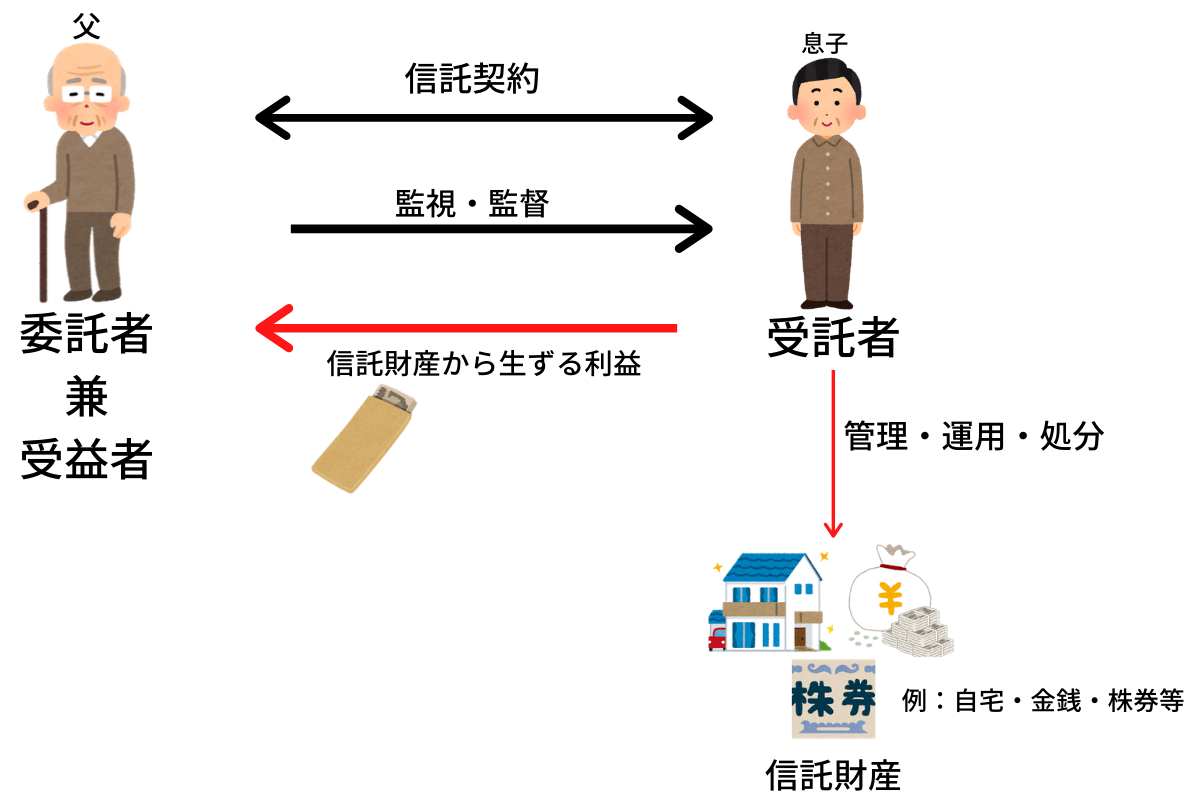

内容としては、自分(委託者)が、信頼できる人(受託者)に対して財産(自宅や金銭等)を特定の人(受益者)のために、契約で定めた目的に従って

管理・運用してもらうということです。なお、図1は家族信託において最も基本的な形で、委託者と受益者が同じであることから自益信託という形式です。

認知症対策として今注目されており、今後件数が最も増えてくる制度だと考えています。

が一般の方同士でも「民事信託」という形で活用できるようになりました。この民事信託の中で、特に家族間で行う信託のことを「家族信託」と呼びます。

内容としては、自分(委託者)が、信頼できる人(受託者)に対して財産(自宅や金銭等)を特定の人(受益者)のために、契約で定めた目的に従って

管理・運用してもらうということです。なお、図1は家族信託において最も基本的な形で、委託者と受益者が同じであることから自益信託という形式です。

認知症対策として今注目されており、今後件数が最も増えてくる制度だと考えています。

当事務所では家族信託のコンサルティングから信託契約書の作成、各種手続きのサポートをさせていただきます。

図1 自益信託

遺言

遺言とは、被相続人が法律で定められた方式に従って、遺産の帰属先を書面で残すことにより、死後、自由に遺産の帰属先を定めることが

できる制度です。ご自分の財産をどのように分配するかをあらかじめ決めておくことで、相続人同士の争いを防ぐことができます。

遺言書は法律で書き方が決められているため、せっかく作成した遺言書も、書き方を誤ると無効になる可能性があります。

当事務所では遺言作成のサポートをいたします。

成年後見・任意後見制度

成年後見制度とは、認知症、知的障害、精神障害などの理由で判断能力が不十分な方のために、法律面や生活面で支援する制度です。

成年後見人は裁判所に申立することで専任され(必ずしも親族がなれるとは限らない)、法定代理人として本人に代わり「法律行為」、「財

産管理」、「身上監護」を行います。

任意後見制度とは、将来判断能力が不十分になったときに備えて、あらかじめ本人と後見人との間でどのような法律行為を代理してもらう

かを契約によって定めておくものです。

当事務所では後見申立のサポートをいたします。

様々な資産承継・財産管理対策と家族信託

資産承継・財産管理対策として前記したように、家族信託の他に遺言、後見制度があります(生前贈与もあります)。

対策として否定するわけではありませんが、生前贈与や遺言、後見制度にはケースによっては弱点もあります。

生前贈与の場合(資産承継対策)

生前贈与は相手に無償で財産をあげる意思表示をし、相手側がもらう意思表示をすることで成立します。

本人が元気な間に希望者に資産承継させられることができることから、認知症のリスクを考えた場合に真っ先に思いつく資産承継対策

かと思います。しかし、不動産などの高額な財産については、特例措置もあるとはいえ、基本的には贈与税、不動産取得税、登録免許税が

かかり難しい面もあります。また、認知症になってしまった場合の財産管理対策にはなりません。

遺言の場合(資産承継対策)

遺言は思い立ったらすぐに行動に移せることでもあることから、気軽にご自分で記載することもあるかもしれません。前記のように無効になる可能性があることや、あくまで本人の遺言であるため、二次相続以降の妻子等の第三者まで効力を及ぼせません。例えばご自分が亡くなった後は妻(夫)へ、妻(夫)が亡くなった後は長男へといった形で妻以降の二次相続については資産承継先は決めることができません。

また、遺言は本人が亡くなった場合に効力が発生するため、認知症になってしまった場合の財産管理対策にはなりません。

後見制度の場合(財産管理対策)

成年後見制度は認知症後の対策として有名かつ、高齢化社会の進行に伴い毎年申立件数も増加傾向にあります。

成年後見制度は、裁判所が後見人を選任するため本人が高額な財産を所持していたり、アパートなどの収益物件を有するなどの資産構成が多岐にわたると、第三者(専門家である司法書士・弁護士など)が就任することが多いです。また、成年後見人は「本人のために本人の財を維持管理すること」を目的としているため、本人の財産を運用したり、使用することはできなくなります。例えば家族内で発生する費用を本人の資産から捻出していた場合、以後簡単にはできなくなります。その他にも不動産を売却する際には家庭裁判所への許可が必要となったり、後見人に本人が亡くなるまで毎月報酬を支払わなければなりません。

(相場は2~6万円で裁判所が決定する。例:後見人選任から亡くなるまで10年×5万=600万円)

家族信託の場合(資産承継対策・財産管理対策)

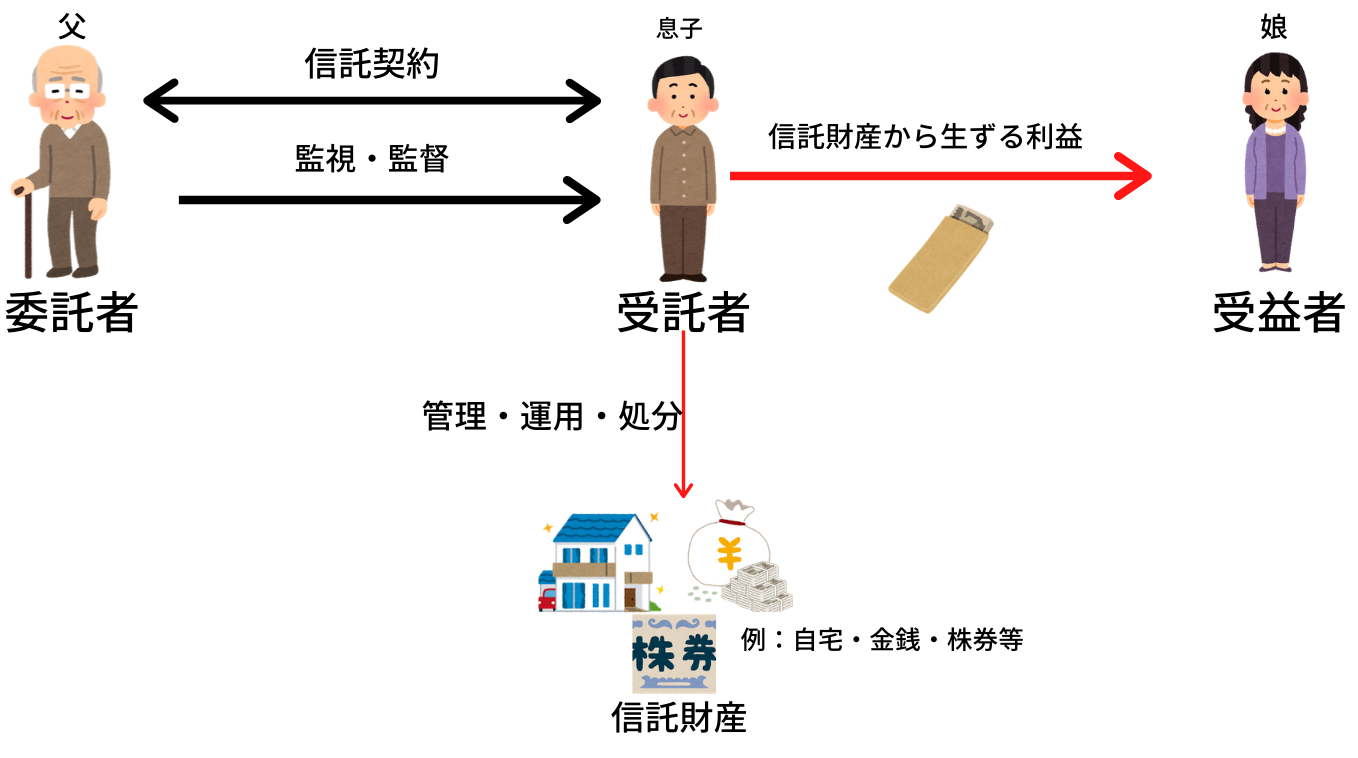

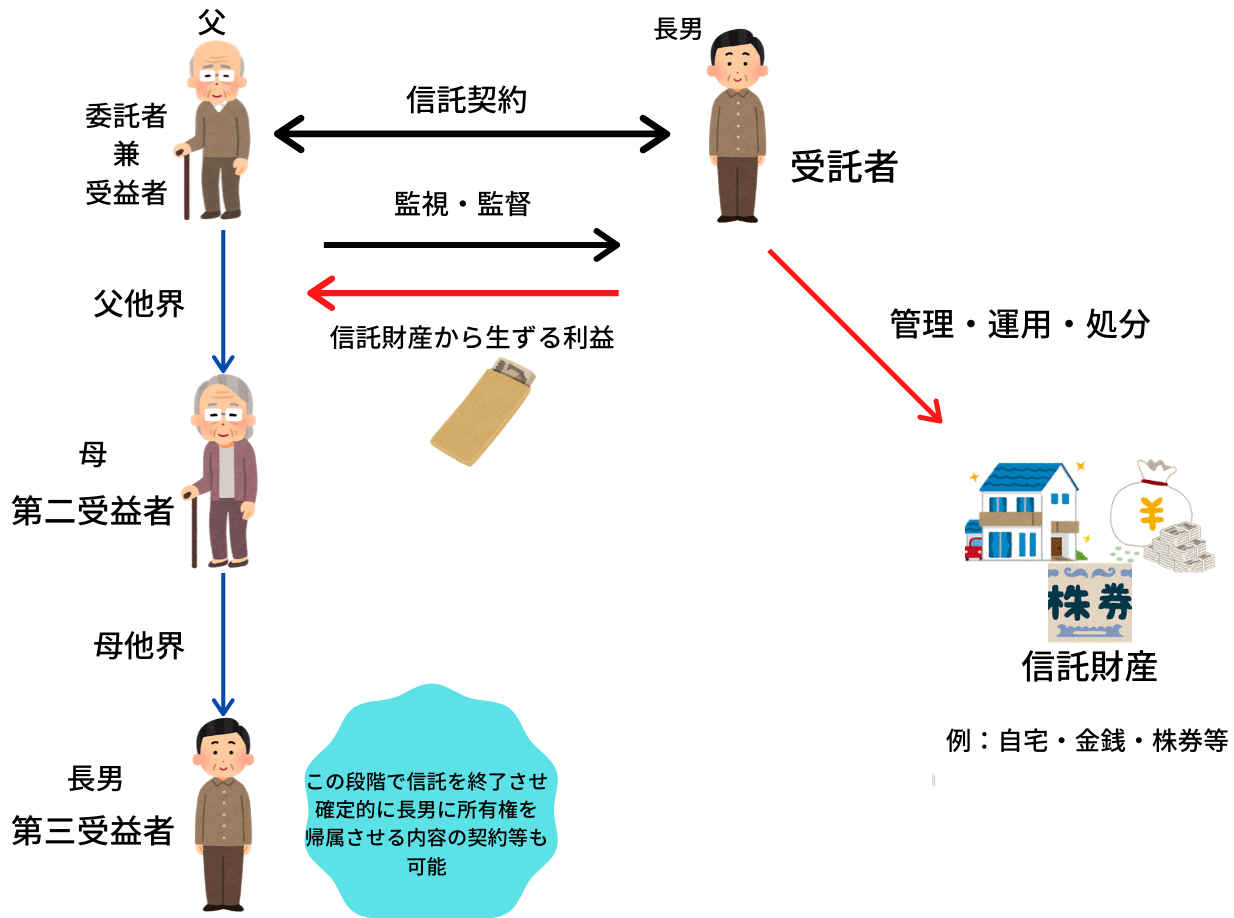

■家族信託とはの図1のケースの自益信託だと、不動産名義を受託者である息子に移すことになりますが、あくまで経済的価値である受権は父にあるため、信託効力発生時に課税関係は発生しません。なお下図(図2)のような他益信託の場合や図3のように受益者が亡くなり受益権を第二受益者以降に引き継いでいく場合は贈与税、相続税がかかることはあります。形式とはいえ不動産名義は受託者に移すので、いずれも登録免許税はかかります。

しかしながら、家族信託は図3のように、最終的な権利帰属先はどうするかなど、二次相続以降の資産承継先も細かく決めていくことが可能です。

また、信頼できる者に財産を任せることができるので安心であり、本人が認知症になっても、財産を任せられた家族で信託財産の資産組換え(不動産の売却や株式の運用、投資用アパートの修繕等)を自由に行うことができ、毎月発生する報酬もありません。

このように家族信託は資産承継対策と財産管理対策を兼ねることができます。

図2 他益信託

図3 自益信託からの受益者相続

家族信託の検討

前述だけをかんがみると、相続の対策は全て家族信託にすべきと思ってしまうかもしれません。確かに家族信託は、要望に応じて生前の財産管理から相続後の資産承継までオーダーメイドに設計ができることから、生前の有用な対策方法です。しかしケースバイケースで使い分けることが重要となります。例えば贈与税がかからない少額な財産の贈与や特例を利用できるのであれば生前贈与を選択しても良いし、財産管理対策を考えたときに、そもそも相続に争いがある場合は裁判所の関与の下、中立な第三者を選任する後見制度を利用するのが無難なケースもあります。

他にも、重要な不動産などの財産のみを家族信託により家族に託し、将来的に認知症になった場合などは成年後見を活用して信託財産以外の財産管理(信託財産には後見人の財産管理の権限は及ばない)、施設等との契約(法律行為)や見守り(身上看護)を専門家に任せる、といった制度併用ケースも考えられます。

当事務所では何がお客様のためになるのか、といったことを考えて、ケースバイケースの最適な提案をさせていただきます。

費用

こちらに記載の金額は、すべて「司法書士の報酬(消費税別)」となります。

| 信託財産の評価額 | 報酬額(税別) |

|---|---|

| 3000万円以下 | 金30万円 |

| 3000万円超1億円以下 | 価額の1% |

| 1億円超3億円以下 | 価額の0.5%+50万円 |

| 3億円超5億円以下 | 価額の0.3%+110万円 |

| 5億円超10億円以下 | 価額の0.2%+150万円 |

| 信託による所有権移転登記 | 10万円~ |

※ 信託による所有権移転登記とは、不動産を信託する場合に必要となります。

※ この他に、実費として登録免許税、公正証書費用や各種税務にかかる費用が発生いたします。

なお、実費とはご自分で手続きされた場合にも必要となる費用です。