資産承継・財産管理対策として前記したように、家族信託の他に遺言、後見制度があります(生前贈与もあります)。

対策として否定するわけではありませんが、生前贈与や遺言、後見制度にはケースによっては弱点もあります。

生前贈与の場合(資産承継対策)

生前贈与は相手に無償で財産をあげる意思表示をし、相手側がもらう意思表示をすることで成立します。

本人が元気な間に希望者に資産承継させられることができることから、認知症のリスクを考えた場合に真っ先に思いつく資産承継対策

かと思います。しかし、不動産などの高額な財産については、特例措置もあるとはいえ、基本的には贈与税、不動産取得税、登録免許税が

かかり難しい面もあります。また、認知症になってしまった場合の財産管理対策にはなりません。

遺言の場合(資産承継対策)

遺言は思い立ったらすぐに行動に移せることでもあることから、気軽にご自分で記載することもあるかもしれません。前記のように無効になる可能性があることや、あくまで本人の遺言であるため、二次相続以降の妻子等の第三者まで効力を及ぼせません。例えばご自分が亡くなった後は妻(夫)へ、妻(夫)が亡くなった後は長男へといった形で妻以降の二次相続については資産承継先は決めることができません。

また、遺言は本人が亡くなった場合に効力が発生するため、認知症になってしまった場合の財産管理対策にはなりません。

後見制度の場合(財産管理対策)

成年後見制度は認知症後の対策として有名かつ、高齢化社会の進行に伴い毎年申立件数も増加傾向にあります。

成年後見制度は、裁判所が後見人を選任するため本人が高額な財産を所持していたり、アパートなどの収益物件を有するなどの資産構成が多岐にわたると、第三者(専門家である司法書士・弁護士など)が就任することが多いです。また、成年後見人は「本人のために本人の財を維持管理すること」を目的としているため、本人の財産を運用したり、使用することはできなくなります。例えば家族内で発生する費用を本人の資産から捻出していた場合、以後簡単にはできなくなります。その他にも不動産を売却する際には家庭裁判所への許可が必要となったり、後見人に本人が亡くなるまで毎月報酬を支払わなければなりません。

(相場は2~6万円で裁判所が決定する。例:後見人選任から亡くなるまで10年×5万=600万円)

家族信託の場合(資産承継対策・財産管理対策)

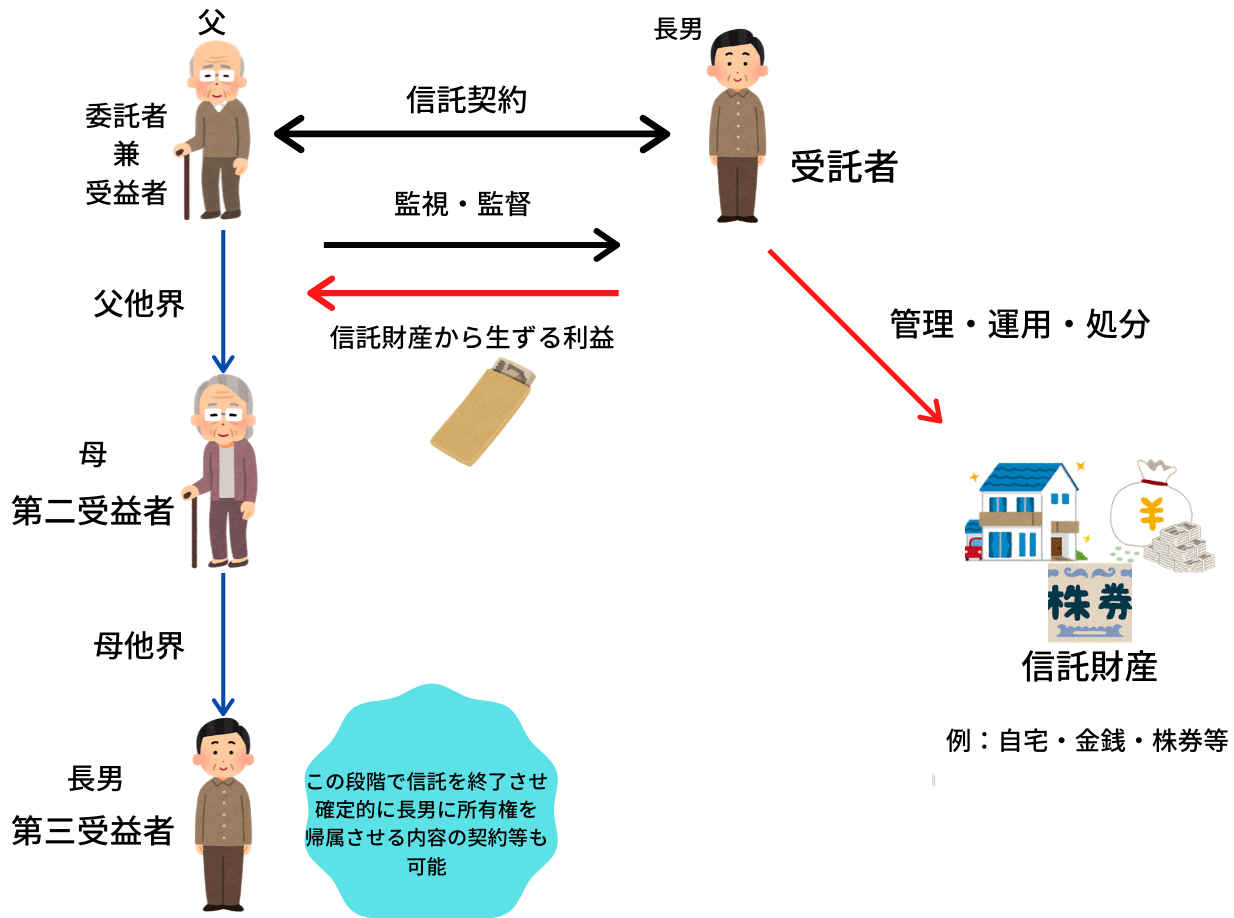

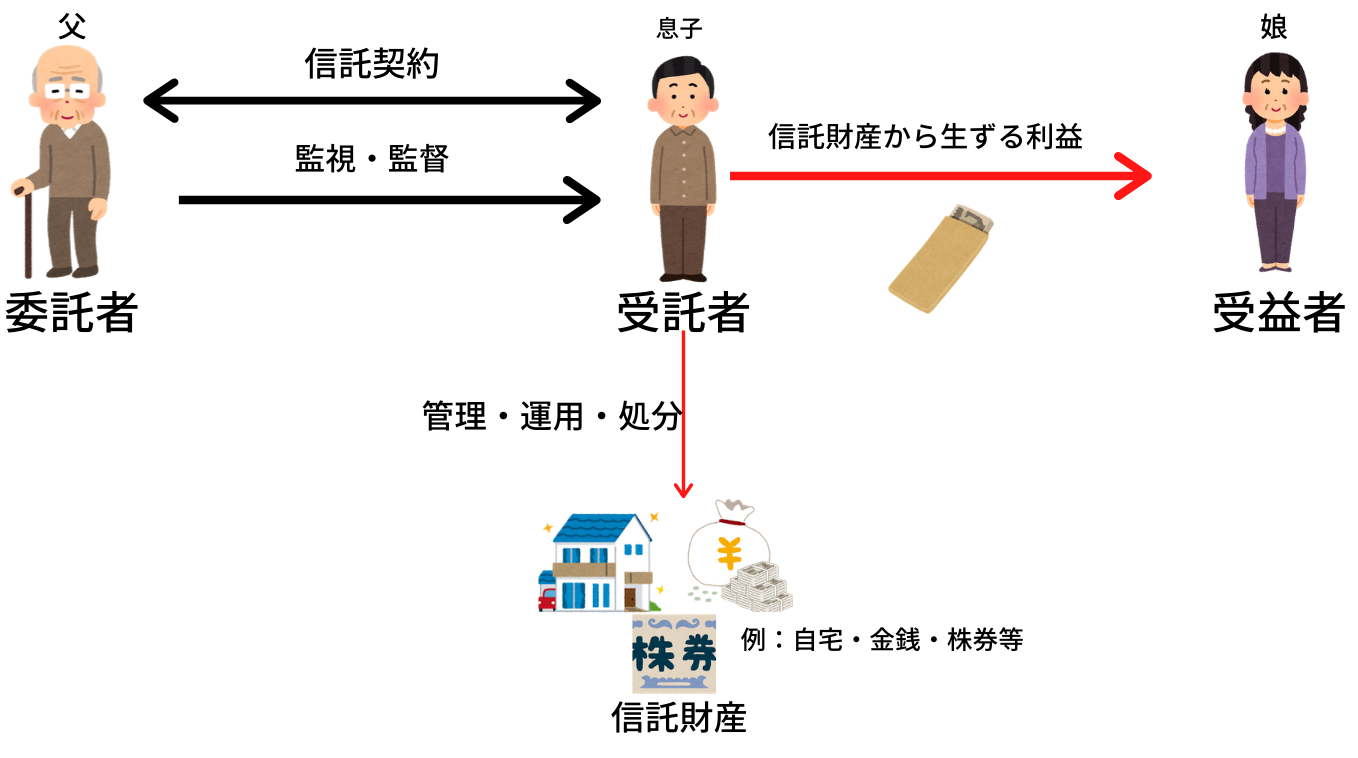

■家族信託とはの図1のケースの自益信託だと、不動産名義を受託者である息子に移すことになりますが、あくまで経済的価値である受権は父にあるため、信託効力発生時に課税関係は発生しません。なお下図(図2)のような他益信託の場合や図3のように受益者が亡くなり受益権を第二受益者以降に引き継いでいく場合は贈与税、相続税がかかることはあります。形式とはいえ不動産名義は受託者に移すので、いずれも登録免許税はかかります。

しかしながら、家族信託は図3のように、最終的な権利帰属先はどうするかなど、二次相続以降の資産承継先も細かく決めていくことが可能です。

また、信頼できる者に財産を任せることができるので安心であり、本人が認知症になっても、財産を任せられた家族で信託財産の資産組換え(不動産の売却や株式の運用、投資用アパートの修繕等)を自由に行うことができ、毎月発生する報酬もありません。

このように家族信託は資産承継対策と財産管理対策を兼ねることができます。

図2 他益信託

図3 自益信託からの受益者相続